Appearance

复现:全天候风险平价版策略 V1(ETF 资产配置)

原策略来自 QMT 源码《全天候风险平价版策略V1》(公众号【量化君也】), 本文用本地 tushare(fund_daily+fund_adj 前复权)离线回测复现。

方法

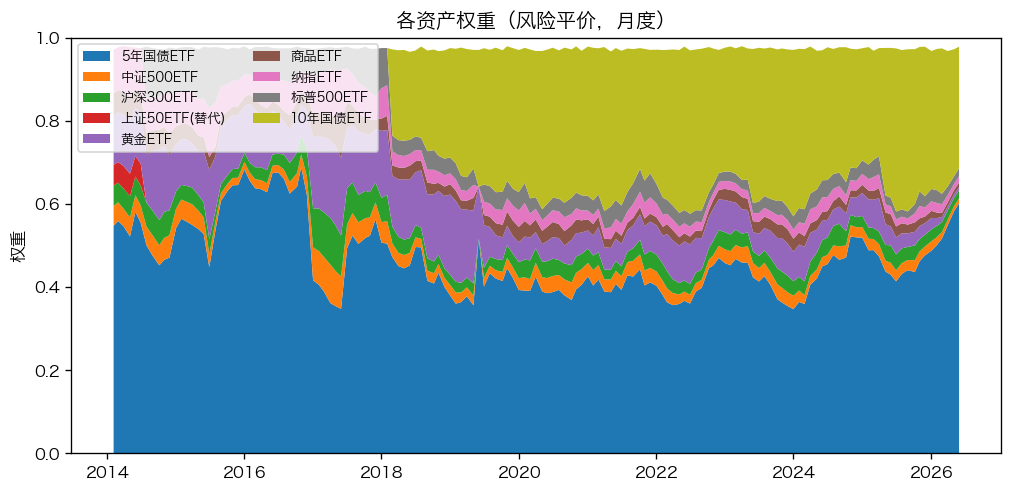

- 资产池:沪深300/中证500/标普500/纳指 ETF、5年/10年国债 ETF、黄金 ETF、商品 ETF。

- 定权:每月第一个交易日,用过去 120 个交易日收益率协方差做风险平价(各资产风险贡献相等),SLSQP 求解,权重∈[0,1] 且和为 1。

- 替代逻辑:上市不足 1.5×120 天的品种用替代品种(10年国债→5年国债,其余→上证50ETF),与原码一致。

- 成交:前复权价、按 100 份整手、ETF 单边佣金 0.03%(无印花税)、预留 2% 现金缓冲。

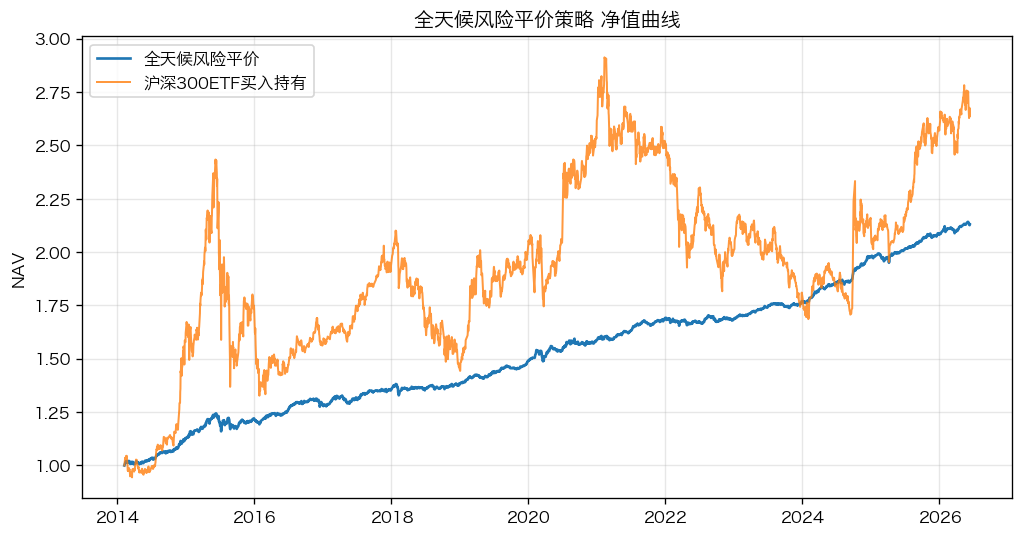

- 窗口:20140207 ~ 20260612;初始资金 1000000 元;基准为沪深300ETF 买入持有。

结果

| 策略 | 年化收益 | 年化波动 | 夏普 | 最大回撤 |

|---|---|---|---|---|

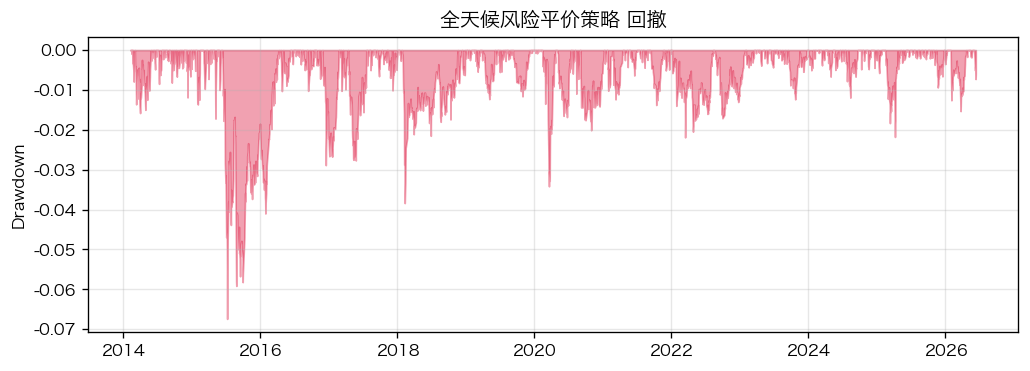

| 全天候风险平价 | +6.55% | +3.67% | 1.75 | -6.74% |

| 沪深300ETF买入持有 | +8.60% | +22.39% | 0.48 | -45.49% |

- 累计净值:策略 2.130,沪深300 2.672。

- 月均换手(Σ|Δw|):6.91%。

风险平价以“风险贡献相等”分散,债券权重通常显著高于股票,因而波动和回撤远低于 宽基指数,以更平滑的净值曲线换取了更高的风险调整后收益(夏普)。

图

复现

bash

python scripts/run_allweather_riskparity.py --refresh仅供学习研究,不构成投资建议;回测不含冲击成本/二级市场折溢价,结果仅代表历史。