Appearance

复现:国盛《多因子系列之十三·基金重仓股研究》— Phase 1 因子研究

复现报告原帖核心:基金重仓股的持仓因子对其超额收益的预测力。仅研究学习,不构成投资建议。

口径与简化

- 数据:tushare

fund_portfolio(一季报+三季报前十大重仓,全样本聚合)+ 个股复权价 + 沪深300。 - 因子:

Topten_to_float_ashare=Σ基金持有市值/流通市值;delta=其环比变化;Topten_count=重仓基金数。 - 预测目标:市场超额(个股−沪深300)近似报告的残差收益(未做风格/行业剥离)。

- 频率:半年频(随 Q1/Q3 披露,共 18 个截面),报告为月频。

- 样本(期×股):21454。

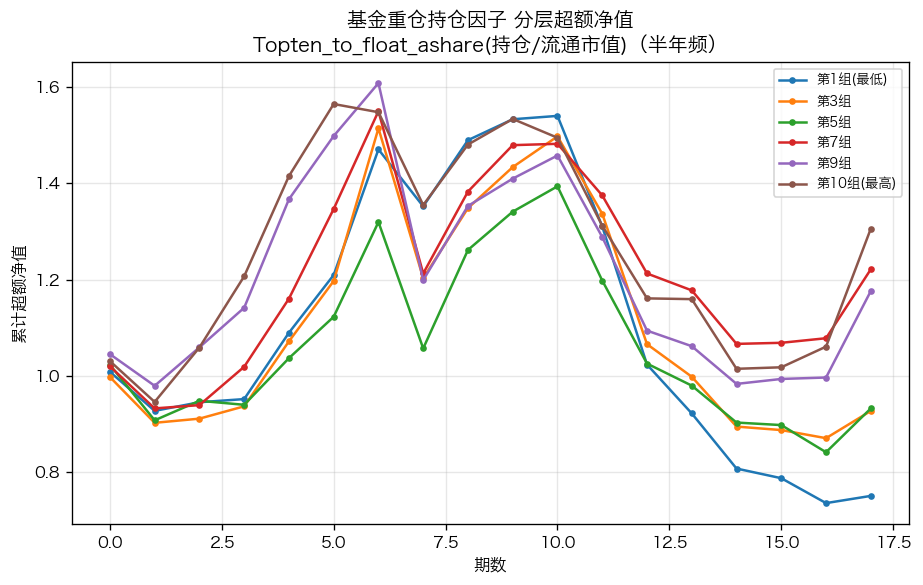

因子检验结果

| 因子 | RankIC | ICIR | IC>0 | 多头年化超额 | 多头最大回撤 | 多空年化 | 多空最大回撤 | 多空夏普 |

|---|---|---|---|---|---|---|---|---|

| Topten_to_float_ashare(持仓/流通市值) | 0.037 | 0.45 | 72% | +3.0% | -35.1% | +5.3% | -28.7% | 0.48 |

| delta_to_float_ashare(环比变化) | 0.037 | 0.61 | 82% | +2.6% | -38.7% | +5.2% | -10.9% | 0.64 |

| Topten_count(重仓基金数) | 0.019 | 0.16 | 61% | +2.9% | -19.8% | -1.1% | -61.1% | 0.06 |

结论

- 持仓占流通市值比例(及其环比变化)对基金重仓股超额收益有正向预测力:IC 为正、IC>0 占比 72%/82%、高组超额显著高于低组,与报告核心结论一致;

Topten_count较弱(亦同报告)。 - 分层净值图显示高/低组分化在 2016 年后明显扩大,呼应报告「2017 年以来效果显著」。

- 与报告数值差异(ICIR 偏低)主要来自三处口径简化:市场超额 vs 残差收益、半年频 vs 月频、全样本 vs 业绩前50%基金子样本。

下一步(Phase 2)

- 加

fund_nav做基金业绩筛选(过去12月收益 top档、剔小规模); - 在绩优基金重仓股中按持仓因子选 top-N 等权 → 复现「筛选股票池」超额净值曲线;

- 精修因子研究:行业中性化逼近残差收益 + 改月频。

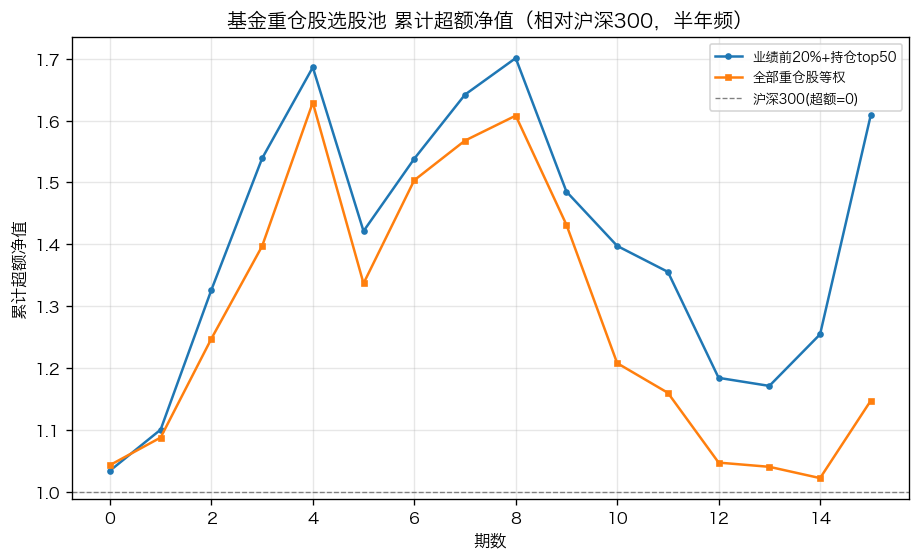

Phase 2:业绩筛选 + 持仓因子选股池

每期:取过去12月收益 top-M% 基金(规模过滤暂略——net_asset 仅报告日披露) → 其重仓股按 Topten_to_float_ashare 选 top-N 等权 → 相对沪深300 超额(半年频)。

| 业绩档 / 股数 | 年化超额 | 最大回撤 | 夏普 |

|---|---|---|---|

| 前20% / 50只 | +6.1% | -31.1% | 0.44 |

| 前20% / 100只 | +7.1% | -29.8% | 0.56 |

| 前30% / 50只 | +6.7% | -30.5% | 0.48 |

| 前30% / 100只 | +5.9% | -29.4% | 0.48 |

| 前50% / 50只 | +6.3% | -40.6% | 0.42 |

| 前50% / 100只 | +5.7% | -35.8% | 0.42 |

| 全部重仓股等权(基准) | +1.7% | -37.2% | 0.19 |

结论:业绩筛选 + 持仓因子选股池相对「全部重仓股等权」基准有进一步超额,呼应报告「绩优基金重仓 + 高持仓占流通市值」能筛出超额更高的股票池;数值因半年频/市场超额(非残差)与报告有差异。