Appearance

复现国盛《基金重仓股研究》Phase 1 · 因子检验 · notebook 版

复现报告核心:基金重仓股的持仓因子对其远期超额收益的预测力(IC / ICIR / 分层)。

- 数据:tushare

fund_portfolio(一季报+三季报前十大重仓,全样本聚合)→ 持仓面板;个股复权价;沪深300。 - 因子:

Topten_to_float_ashare=Σ基金持有市值/流通市值;delta=其环比变化;Topten_count=重仓基金数。 - 预测目标:市场超额(个股 − 沪深300)近似报告的残差收益(未做风格/行业剥离)。

- 频率:半年频(随 Q1/Q3 披露),对每个披露期(季末+约 35 天的首个交易日)用持仓因子预测到下一披露期的超额收益。

仅供研究学习,不构成投资建议。脚本版见

scripts/replicate_fund_factor.py,口径见scripts/fund_holdings_panel.py。

python

%matplotlib inline

import os

while not os.path.exists("pyproject.toml") and os.getcwd() != "/":

os.chdir("..")

import numpy as np, pandas as pd, matplotlib, matplotlib.pyplot as plt

from matplotlib import font_manager

for _n in ["PingFang SC", "Hiragino Sans GB", "Arial Unicode MS", "Songti SC"]:

if _n in {f.name for f in font_manager.fontManager.ttflist}:

matplotlib.rcParams["font.sans-serif"] = [_n]; break

matplotlib.rcParams["axes.unicode_minus"] = False

from quant.reports.metrics import annualized_return, sharpe_ratio, max_drawdown # 内核:绩效原语

PPY = 2 # 半年频

panel = pd.read_parquet("data/raw/fund_holdings_panel.parquet") # 持仓面板(缓存)

pxdf = pd.read_parquet("data/raw/fund_factor_px.parquet") # 个股复权价(缓存)

idx = pd.read_parquet("data/raw/fund_factor_hs300.parquet").set_index("trade_date")["close"] # 沪深300(缓存)

px = pxdf.pivot(index="trade_date", columns="ts_code", values="adjclose")

periods = sorted(panel["period"].unique())

# 调仓日 = 季末+~35天后首个交易日;px.index 恰为这些 rb 日,据此复原 period→rb 映射(离线无需日历)

rb_index = list(px.index)

def rb_date(period):

target = (pd.to_datetime(period) + pd.Timedelta(days=35)).strftime("%Y%m%d")

after = [d for d in rb_index if d >= target]

return after[0] if after else None

p2rb = {p: rb_date(p) for p in periods}

p2rb = {p: d for p, d in p2rb.items() if d is not None}

periods = [p for p in periods if p in p2rb]

print("价格面板:%d 调仓日 × %d 股票" % (px.shape[0], px.shape[1]))

print("披露期数:", len(periods), " 从", periods[0], "到", periods[-1])价格面板:19 调仓日 × 4000 股票

披露期数: 19 从 20110331 到 20200331

构造(期 × 股)样本:因子 → 到下一期的市场超额

python

recs = []

for p, p1 in zip(periods[:-1], periods[1:]):

d0, d1 = p2rb[p], p2rb[p1]

if d0 not in px.index or d1 not in px.index or d0 not in idx.index or d1 not in idx.index:

continue

sub = panel[panel["period"] == p].set_index("symbol")

codes = [c for c in sub.index if c in px.columns]

r = px.loc[d1, codes] / px.loc[d0, codes] - 1.0

exc = r - (idx.loc[d1] / idx.loc[d0] - 1.0) # 市场超额

df = pd.DataFrame({"fac_tofloat": sub.loc[codes, "fac_tofloat"],

"delta_tofloat": sub.loc[codes, "delta_tofloat"],

"cnt": sub.loc[codes, "cnt"], "exc": exc.values}).dropna(subset=["exc"])

df["period"] = p

recs.append(df)

data = pd.concat(recs)

print("有效(期×股)样本:", len(data), " 覆盖期数:", data["period"].nunique())有效(期×股)样本: 21454 覆盖期数: 18

因子检验:RankIC / ICIR / 分层

每个截面对因子与远期超额做 Spearman 相关(RankIC),分 10 层取各层平均超额,再算多头(最高组)与多空(高−低)的年化/回撤/夏普。

python

def evaluate(factor_col, n=10):

ics, layer = [], {q: [] for q in range(n)}

for p, g in data.groupby("period"):

g = g.dropna(subset=[factor_col])

if len(g) < 50:

continue

ics.append(g[factor_col].corr(g["exc"], method="spearman"))

qcut = pd.qcut(g[factor_col].rank(method="first"), n, labels=False)

for q in range(n):

layer[q].append(g["exc"][qcut == q].mean())

ic = pd.Series(ics)

icir = ic.mean() / ic.std() * np.sqrt(PPY)

nav = {q: np.cumprod([1 + x for x in layer[q] if not np.isnan(x)]) for q in range(n)}

top = pd.Series([x for x in layer[n - 1] if not np.isnan(x)])

ls = pd.Series([a - b for a, b in zip(layer[n - 1], layer[0])]).dropna()

stat = dict(ic=ic.mean(), icir=icir, icpos=(ic > 0).mean(),

top_ann=annualized_return(top, PPY), top_mdd=max_drawdown(top), top_sharpe=sharpe_ratio(top, PPY),

ls_ann=annualized_return(ls, PPY), ls_mdd=max_drawdown(ls), ls_sharpe=sharpe_ratio(ls, PPY))

return icir, nav, stat

NAMES = {"fac_tofloat": "Topten_to_float_ashare(持仓/流通市值)",

"delta_tofloat": "delta_to_float_ashare(环比变化)",

"cnt": "Topten_count(重仓基金数)"}

results, stats = {}, {}

print("=== 因子检验(预测目标=市场超额, 半年频) ===")

for col, name in NAMES.items():

icir, nav, stat = evaluate(col)

results[col] = (nav, name); stats[col] = stat

print("\n[%s]" % name)

print(" RankIC %.3f | ICIR %.2f | IC>0占比 %.0f%%" % (stat["ic"], icir, stat["icpos"] * 100))

print(" 多头(最高组): 年化超额 %+.1f%% | 最大回撤 %+.1f%% | 夏普 %.2f" % (

stat["top_ann"] * 100, stat["top_mdd"] * 100, stat["top_sharpe"]))

print(" 多空(高-低): 年化 %+.1f%% | 最大回撤 %+.1f%% | 夏普 %.2f" % (

stat["ls_ann"] * 100, stat["ls_mdd"] * 100, stat["ls_sharpe"]))=== 因子检验(预测目标=市场超额, 半年频) ===

[Topten_to_float_ashare(持仓/流通市值)]

RankIC 0.037 | ICIR 0.45 | IC>0占比 72%

多头(最高组): 年化超额 +3.0% | 最大回撤 -35.1% | 夏普 0.27

多空(高-低): 年化 +5.3% | 最大回撤 -28.7% | 夏普 0.48

[delta_to_float_ashare(环比变化)]

RankIC 0.037 | ICIR 0.61 | IC>0占比 82%

多头(最高组): 年化超额 +2.6% | 最大回撤 -38.7% | 夏普 0.24

多空(高-低): 年化 +5.2% | 最大回撤 -10.9% | 夏普 0.64

[Topten_count(重仓基金数)]

RankIC 0.019 | ICIR 0.16 | IC>0占比 61%

多头(最高组): 年化超额 +2.9% | 最大回撤 -19.8% | 夏普 0.37

多空(高-低): 年化 -1.1% | 最大回撤 -61.1% | 夏普 0.06

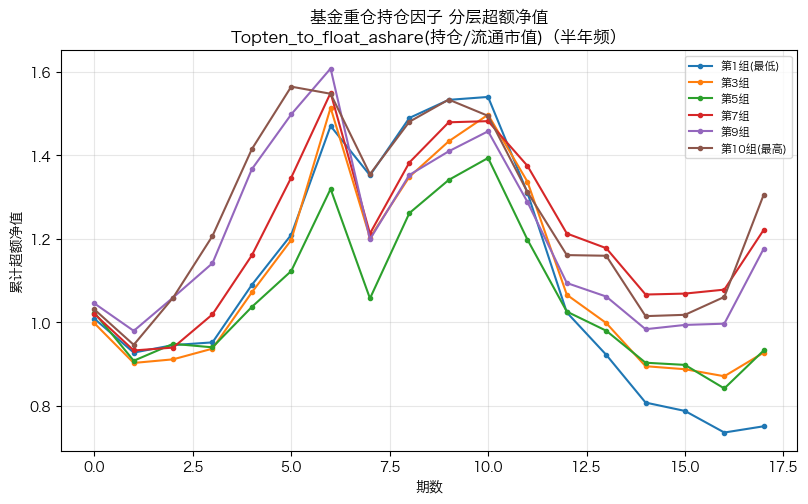

主因子分层超额净值

Topten_to_float_ashare(持仓/流通市值)的分层累计超额净值——高/低组分化在 2016 年后明显扩大,呼应报告「2017 年以来效果显著」。

python

nav, name = results["fac_tofloat"]

fig, ax = plt.subplots(figsize=(9.5, 5.2))

for q in [0, 2, 4, 6, 8, 9]:

lbl = "第%d组%s" % (q + 1, "(最高)" if q == 9 else "(最低)" if q == 0 else "")

ax.plot(nav[q], marker="o", ms=3, label=lbl)

ax.set_title("基金重仓持仓因子 分层超额净值\n%s(半年频)" % name)

ax.set_ylabel("累计超额净值"); ax.set_xlabel("期数"); ax.legend(fontsize=8); ax.grid(alpha=0.3)

plt.show()

结论

- 持仓占流通市值比例(及其环比变化)对基金重仓股超额收益有正向预测力:IC 为正、IC>0 占比高、高组超额显著高于低组,与报告核心结论一致;

Topten_count较弱(亦同报告)。 - 与报告数值差异(ICIR 偏低)主要来自三处口径简化:市场超额 vs 残差收益、半年频 vs 月频、全样本 vs 业绩前 50% 基金子样本。

- 下一步(Phase 2):加

fund_nav做基金业绩筛选 → 在绩优基金重仓股中按持仓因子选 top-N 等权,复现「筛选股票池」超额净值;行业中性化逼近残差收益 + 改月频。