Appearance

动量 + 风险平价复合策略(消融)· notebook 版

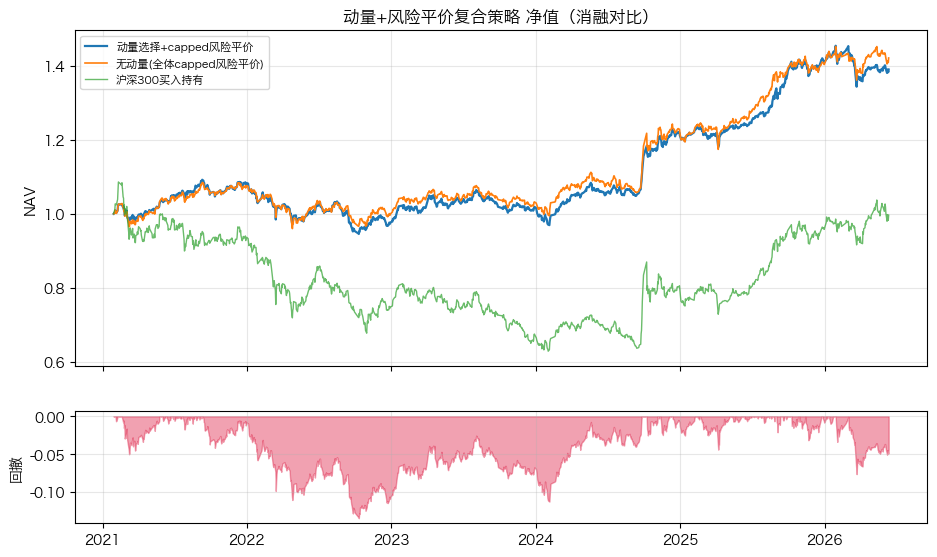

复刻聚宽帖(joinquant.com/post/61894):主动动量选择 + 被动风险平价配置,带 2%–15% 权重约束。

- 资产四大类:商品(黄金)、美股(标普500)、国内权益(行业/风格/大小盘)、国内债券

- 动量得分 = 近 63 日日均收益 − 近 252 日日均收益;每月月末调仓

- 选择:商品/美股/债券常驻锚定;权益子类按动量取 top-k(行业3/风格2/大小盘2)

- 配置:选中标的做风险平价,单权重∈[2%,15%],和为 1

- 消融:动量选择 ON vs OFF(OFF=对所有合格标的做同样的 capped 风险平价),检验“动量选择”主动层是否加分

仅供研究学习,不构成投资建议。脚本版(含全市场动态池/PIT 流动性筛选)见

scripts/run_momentum_riskparity.py。

python

%matplotlib inline

import os

while not os.path.exists("pyproject.toml") and os.getcwd() != "/":

os.chdir("..")

import pandas as pd, matplotlib, matplotlib.pyplot as plt

from matplotlib import font_manager

for _n in ["PingFang SC", "Hiragino Sans GB", "Arial Unicode MS", "Songti SC"]:

if _n in {f.name for f in font_manager.fontManager.ttflist}:

matplotlib.rcParams["font.sans-serif"] = [_n]; break

matplotlib.rcParams["axes.unicode_minus"] = False

from quant.strategy.risk_parity import risk_parity_weights # 内核:风险平价定权

from quant.backtest.portfolio import run_rebalance_backtest

from quant.reports.metrics import (annualized_return, annualized_volatility,

sharpe_ratio, max_drawdown, turnover)

# 候选池:手选 26 只(对齐原帖资产清单)

UNIVERSE = {

"518880.SH": ("commodity", "黄金"), "513500.SH": ("us", "标普500"),

"512000.SH": ("industry", "券商"), "512800.SH": ("industry", "银行"),

"512010.SH": ("industry", "医药"), "512480.SH": ("industry", "半导体"),

"515000.SH": ("industry", "科技"), "512660.SH": ("industry", "军工"),

"512690.SH": ("industry", "酒"), "159928.SZ": ("industry", "消费"),

"512400.SH": ("industry", "有色"), "512880.SH": ("industry", "证券"),

"512890.SH": ("style", "红利低波"), "512190.SH": ("style", "成长"),

"512900.SH": ("style", "价值"), "512950.SH": ("style", "质量"),

"510500.SH": ("size", "中证500"), "510300.SH": ("size", "沪深300"),

"159915.SZ": ("size", "创业板"), "588000.SH": ("size", "科创50"),

"511060.SH": ("bond", "5年地方债"), "511270.SH": ("bond", "10年地方债"),

"511090.SH": ("bond", "30年国债"),

}

ANCHORS = ("commodity", "us", "bond") # 常驻类别

SELECT_K = {"industry": 3, "style": 2, "size": 2} # 权益子类 top-k

START, END = "20210101", "20260613"

cat_map = {c: cat for c, (cat, n) in UNIVERSE.items()}

name_map = {c: n for c, (cat, n) in UNIVERSE.items()}

df = pd.read_parquet("data/raw/momentum_rp_etf.parquet") # 读缓存,离线

close = df.pivot(index="datetime", columns="instrument", values="close").sort_index()

cal = close.index[close["510300.SH"].notna()].tolist() # 以沪深300交易日为主日历

close = close.reindex(cal).ffill()

cs = pd.Series(cal)

month_last = cs.groupby(cs.str.slice(0, 6)).last().tolist() # 原帖 run_monthly(-1):每月最后交易日

rb = [d for d in month_last if START <= d <= END]

print("有数据的候选:", df["instrument"].nunique(), "/", len(UNIVERSE))

print("回测 %s ~ %s, %d 次月末调仓" % (START, END, len(rb)))有数据的候选: 23 / 23

回测 20210101 ~ 20260613, 66 次月末调仓

动量打分、选择、定权

momentum=近 63 日日均收益 − 近 252 日日均收益(需满 252 日历史)。select:常驻类别全纳入,其余按动量 top-k。prev=cal[i-1] 无未来函数。

python

def momentum(prev, code, window=63, lookback=252):

s = close[code].loc[:prev].dropna()

if len(s) < lookback:

return None

s = s.tail(lookback)

return s.tail(window).pct_change().dropna().mean() - s.pct_change().dropna().mean()

def select(prev, use_momentum):

by_cat = {}

for code in cat_map:

if code not in close.columns:

continue

m = momentum(prev, code)

if m is not None:

by_cat.setdefault(cat_map[code], []).append((code, m))

chosen = []

for cat in ANCHORS: # 常驻类别全纳入

chosen += [c for c, _ in by_cat.get(cat, [])]

for cat, k in SELECT_K.items(): # 其余按动量 top-k

ranked = sorted(by_cat.get(cat, []), key=lambda x: -x[1])

chosen += [c for c, _ in (ranked[:k] if use_momentum else ranked)]

return chosen

def make_weight_fn(use_momentum, cov_days=126):

pos = {d: i for i, d in enumerate(cal)}

def wfn(today):

prev = cal[pos[today] - 1] if pos[today] > 0 else today

sel = select(prev, use_momentum)

rets = close[sel].loc[:prev].pct_change().dropna().tail(cov_days)

return risk_parity_weights(rets, w_bounds=(0.02, 0.15)) # 单权重 [2%,15%]

return wfn

def perf(returns, w):

return dict(ann=annualized_return(returns), vol=annualized_volatility(returns),

sr=sharpe_ratio(returns), mdd=max_drawdown(returns), to=turnover(w))消融回测:动量选择 ON vs OFF

python

results = {}

for label, use_mom in [("动量选择+capped风险平价", True), ("无动量(全体capped风险平价)", False)]:

results[label] = run_rebalance_backtest(

close, rb, make_weight_fn(use_mom),

account=1e6, invest_ratio=0.98, commission=0.0003, weight_band=0.0)

bench_px = close.loc[results["动量选择+capped风险平价"]["nav"].index, "510300.SH"]

bench_ret = bench_px.pct_change()

bench_nav = bench_px / bench_px.iloc[0]

print("回测完成,", len(results["动量选择+capped风险平价"]["nav"]), "个交易日")回测完成, 1298 个交易日

绩效对比

python

print(f"{'策略':28s}{'年化':>9s}{'波动':>9s}{'夏普':>7s}{'最大回撤':>10s}{'月均换手':>9s}{'净值':>8s}")

for label, bt in results.items():

p = perf(bt["returns"], bt["weights"])

print(f"{label:28s}{p['ann']*100:+8.2f}%{p['vol']*100:+8.2f}%{p['sr']:7.2f}"

f"{p['mdd']*100:+9.2f}%{p['to']*100:8.2f}%{bt['nav'].iloc[-1]:8.3f}")

bp = perf(bench_ret, pd.DataFrame())

print(f"{'沪深300买入持有':28s}{bp['ann']*100:+8.2f}%{bp['vol']*100:+8.2f}%{bp['sr']:7.2f}"

f"{bp['mdd']*100:+9.2f}%{'—':>9s}{bench_nav.iloc[-1]:8.3f}")

main_bt = results["动量选择+capped风险平价"]

lastw = main_bt["weights"].iloc[-1]

lastw = lastw[lastw > 1e-4].sort_values(ascending=False)

print("\n最近一次调仓 (%s) 选中 %d 只:" % (main_bt["weights"].index[-1], len(lastw)))

for c in lastw.index:

print(" %-10s %-10s %5.1f%%" % (name_map.get(c, c), cat_map.get(c, ""), lastw[c] * 100))策略 年化 波动 夏普 最大回撤 月均换手 净值

动量选择+capped风险平价 +6.61% +8.10% 0.83 -13.43% 32.98% 1.390

无动量(全体capped风险平价) +7.07% +8.71% 0.83 -11.52% 7.34% 1.421

沪深300买入持有 -0.08% +17.96% 0.09 -42.13% — 0.996

最近一次调仓 (20260612) 选中 12 只:

10年地方债 bond 14.7%

30年国债 bond 14.2%

银行 industry 14.2%

5年地方债 bond 14.0%

红利低波 style 13.7%

质量 style 6.0%

标普500 us 5.5%

创业板 size 3.5%

科技 industry 2.9%

科创50 size 2.8%

黄金 commodity 2.6%

半导体 industry 2.6%

净值(消融对比)与回撤

python

x = pd.to_datetime(main_bt["nav"].index).to_numpy()

fig, (ax1, ax2) = plt.subplots(2, 1, figsize=(11, 6.4), sharex=True,

gridspec_kw={"height_ratios": [3, 1]})

for label, bt in results.items():

ax1.plot(x, bt["nav"].values, lw=1.6 if "动量选择" in label else 1.2, label=label)

ax1.plot(x, bench_nav.values, lw=1.0, alpha=0.7, label="沪深300买入持有")

ax1.set_title("动量+风险平价复合策略 净值(消融对比)"); ax1.set_ylabel("NAV")

ax1.legend(fontsize=8); ax1.grid(alpha=0.3)

nav = main_bt["nav"]; dd = nav / nav.cummax() - 1

ax2.fill_between(x, dd.values, 0, color="crimson", alpha=0.4)

ax2.set_ylabel("回撤"); ax2.grid(alpha=0.3)

plt.show()